上場企業に求められる情報開示:人的資本×サステナビリティ×第三者保証

人的資本・サステナビリティ開示をめぐる制度は、今後数年で大きく変わります。

今回は、経営層・人事責任者が最低限押さえておきたいポイントを制度の流れと実務視点の両面から整理しています。

1. 今後のスケジュール(ロードマップ)

2026年3月期

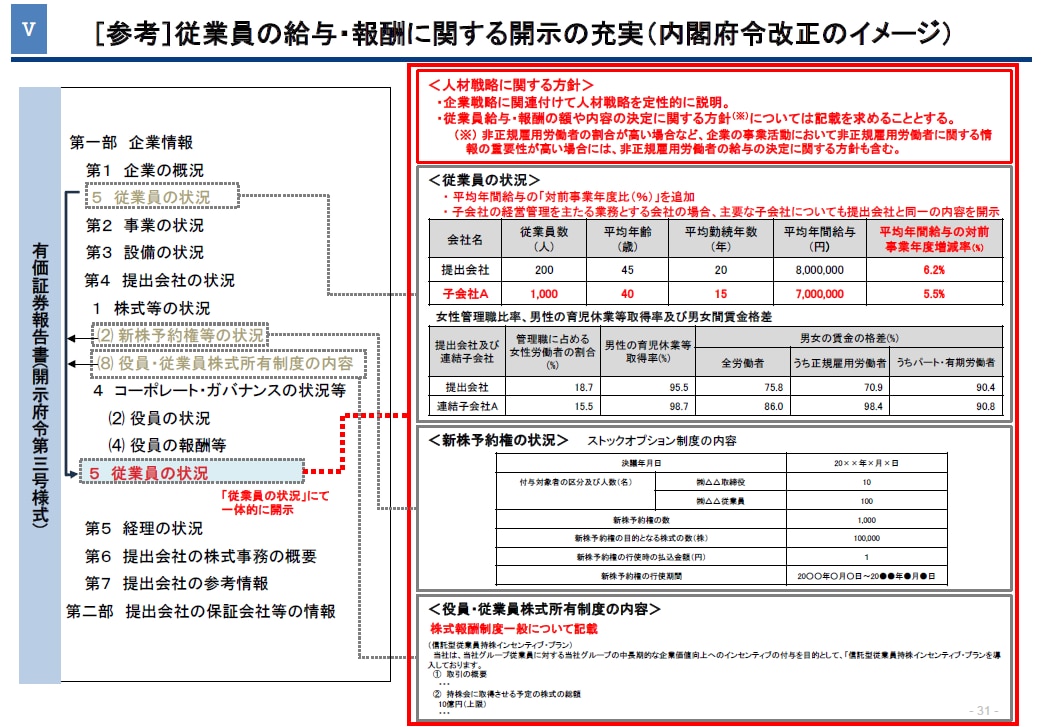

有価証券報告書に記載する人的資本に関連する情報が一体的に再構成され、新たに開示が求められる情報が増え、さらに開示対象となる企業の範囲が見直される予定です。

・経営戦略と人事戦略とがどのように連動しているか、採用・育成・処遇・配置等を通じてどのように価値創出を目指すかについて定性的に記載

・定量指標を記載する定型フォーマットが見直され、新たに平均年間給与の対前事業年度増減率を記載

・これまで有価証券報告書を提出する会社にのみ記載が求められていた「提出会社の状況」について、子会社の経営管理を主たる業務とする会社の場合は、主要な子会社についても提出会社と同一の内容を開示

(主要な子会社の従業員数が連結会社の過半数を超えない場合には、次に従業員数の多い会社も含む)

※連結会社の状況やセグメント毎の開示指標については、金融庁や財務会計基準機構の定めに従って記載するようにしてください

出典:金融庁 第1回金融審議会「ディスクロージャーワーキング・グループ」事務局説明資料(令和7年度)2025年8月

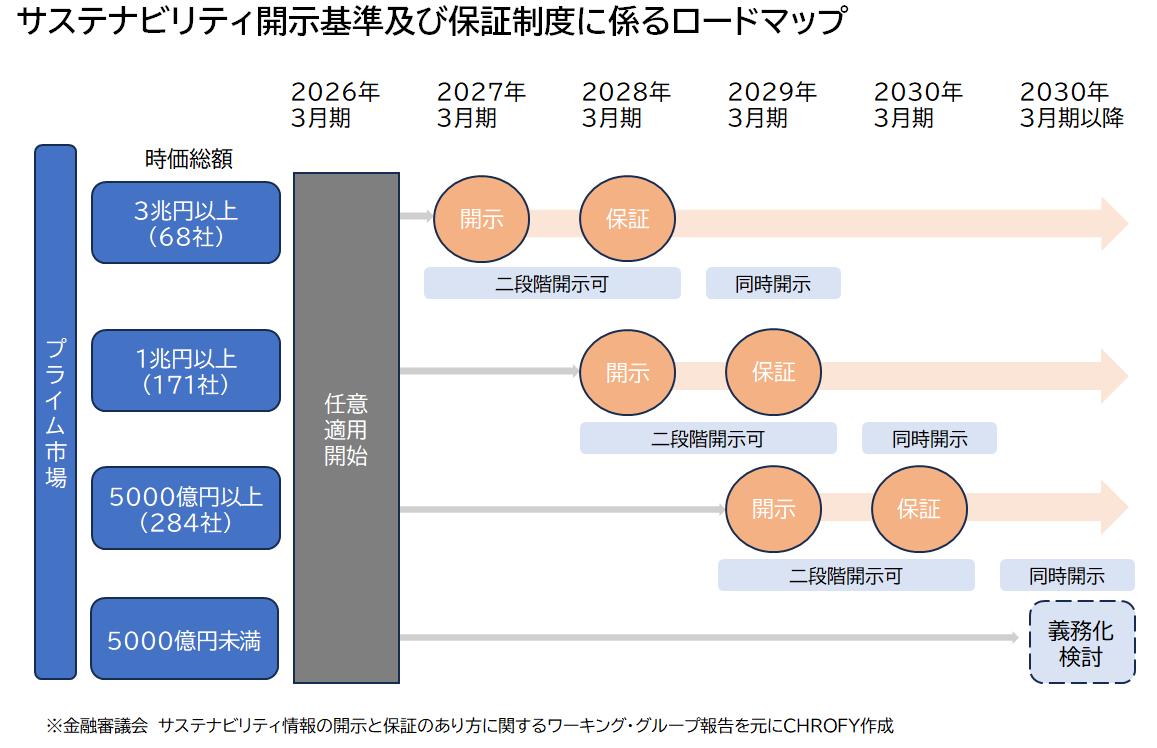

2027年3月期以降

日本におけるサステナビリティ開示基準(SSBJ基準)に準拠した開示が、段階的に義務化される予定です。(時価総額3兆円以上のプライム企業から開始。時価総額5000億円未満のプライム企業は未定)

・国際基準(ISSB)を踏まえた開示枠組み

・ガバナンス、戦略、リスク管理、指標・目標といった観点での情報整理

・人的資本は気候変動と並ぶ重要テーマとして位置づけ

・経過措置として、SSBJ基準の適用開始後2年間は、有価証券報告書の提出とは別に、SSBJ基準に沿った情報開示を行う「二段階開示」が認められる

2028年3月期以降

サステナビリティ情報に対する第三者保証が導入される予定です。

・数値の算定根拠・プロセスの妥当性が問われる

・データの一貫性、内部統制、証跡管理が求められる

・保証の担い手は、金融庁に登録された監査法人や国際標準化機構(ISO)の認証機関が主体となる見込み

(参考:日本経済新聞 2025年12月21日付)

2. 企業に求められる実務対応の視点

- 人材戦略と経営計画の関係性を明文化し、戦略を言語化する

- KPIの位置づけと算出方法を定義する

- 将来の第三者保証を前提に、数値の算定根拠・統制が十分かを確認する

人的資本・サステナビリティ開示は、単なる制度対応ではなく、「自社の経営をどのように説明するか」という経営課題そのものになります。

今後は、開示のためにデータを集めるのではなく、経営判断に使っているデータがそのまま開示に有効となる状態を目指すことが、企業価値向上のカギとなるでしょう。

なお、近日中に、経営戦略と連動した人事戦略の具体的な考え方や、成果測定の指標が示される予定だと報じられています。今後の政府からの発信にも注目していきましょう。

CHROFYは、今後も企業の皆さまの実務にお役に立てる情報を発信してまいります。

何か「人的資本」や「人的資本経営」について、不明点やお悩みをお持ちの方は、ぜひ、お気軽にご相談ください。

サービス資料のダウンロードはこちらから:https://www.chrofy.co.jp/download

COPYRIGHT 2026 CHROFY Inc.

©2024 CHROFY Inc. All Rights Reserved.