Tips :「サステナビリティ/人的資本」開示に関する基準策定の動向について

ISSBがグローバルなサステナビリティ開示基準などを公表

本年5月から6月にかけて、国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)は、「アジェンダの優先度に関する協議」や、最初の基準である「IFRS S1号『全般的な開示要求事項(S1基準)』」及び「IFRS S2号『気候関連開示基準(S2基準)』」などを公表しました。

「アジェンダの優先度に関する協議」は、2024年 以降2年間の作業計画に対する情報要請であり、ISSBの活動の戦略的な方向性や新たなプロジェクト等に関して、関係者にフィードバックを求めるために公表されました。

参考:アジェンダの優先度に関する協議

https://www.ifrs.org/content/dam/ifrs/project/issb-consultation-on-agenda-priorities/ja-rfi-issb-2023-1-consultation-on-agenda-priorities.pdf

「アジェンダの優先度に関する協議」には、人的資本に関する優先トピックが挙げられました。

✓労働者のウェルビーイング(メンタルヘルス・福利厚生(benefits)を含む)

✓DE&I(ダイバーシティ(多様性)・エクイティ(公正性)&インクルージョン(包括性))

✓従業員エンゲージメント

✓労働力投資

✓代替労働力(alternative workforce)

✓バリューチェーンにおける労働条件

✓労働力構成とコスト

✓その他((コメント募集期限は、2023年9月1日まで)

出所:IFRS財団「Request for Information- Consultation on Agenda Priorities」(2023年5月)に基づく経済産業省資料。

※ご参考:

サステナビリティ基準委員会による情報公開:

https://www.asb.or.jp/jp/ifrs/press_release_ssbj.html

国際サステナビリティ基準審議会(ISSB)のオリジナル・サイト:

https://www.ifrs.org/groups/international-sustainability-standards-board/#news

経済産業省 非財務情報の開示指針研究会が最新動向を発信しています

2023年6月29日付けで経済産業省のウェブサイトにて、「非財務情報の開示指針研究会」の開催資料が公開されています。

このサイトに公開されている資料には、ISSBが公表した基準などの日本語への翻訳に加えて公開質問に対する回答の方向性などが記載されていますので、ぜひご覧ください。

経済産業省 第11回 非財務情報の開示指針研究会

https://www.meti.go.jp/shingikai/economy/hizaimu_joho/011.html

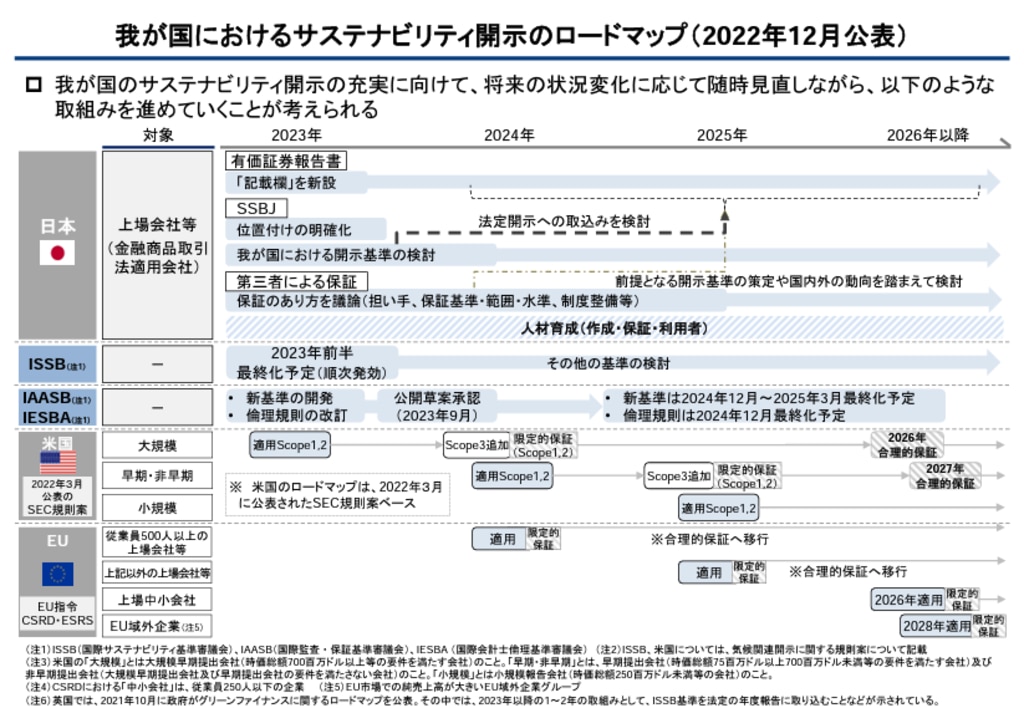

2024年以降の情報開示について、様々な動きが同時並行で進んでいます

※出展:

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221227.html

金融審議会「ディスクロージャーワーキング・グループ」報告の公表について

(別添)我が国におけるサステナビリティ開示のロードマップ

今後は、サステナビリティ基準委員会(SSBJ)による開示基準に注目すると同時に、以下の動向についても気になるところです。

第三者による保証:

国際監査・保証基準審議会(IAASB)

日本公認会計士協会のウェブサイトへの掲載(2023/7/5)

https://jicpa.or.jp/specialized_field/20230705cch.html

国際的ガイドラインのアップデート:

ISO30414 Edition:2

©2024 CHROFY Inc. All Rights Reserved.